最新文章

2026年第1期

耐心资本助力新型储能产业高质量发展

推动先进计算产业发展为数字经济“添薪蓄力”

我国受控热核聚变能发展现状与对策建议

具身智能赋能文化遗产保护的理论逻辑与实践路径

低空经济赋能乡村振兴的挑战与路径—以甘肃省为例

加快构建面向场景应用的无人装备创新联合体

智慧城市赋能低空经济场景培育

场景经济:源起、内涵特征与展望

我国低空经济未来发展的六大趋势

杂志总目录

投稿启事

导刊介绍

导航

首页

四新经济

未来产业

理论前沿

政策透视

智库观察

海外镜鉴

你正在

主页

»

镜鉴

»

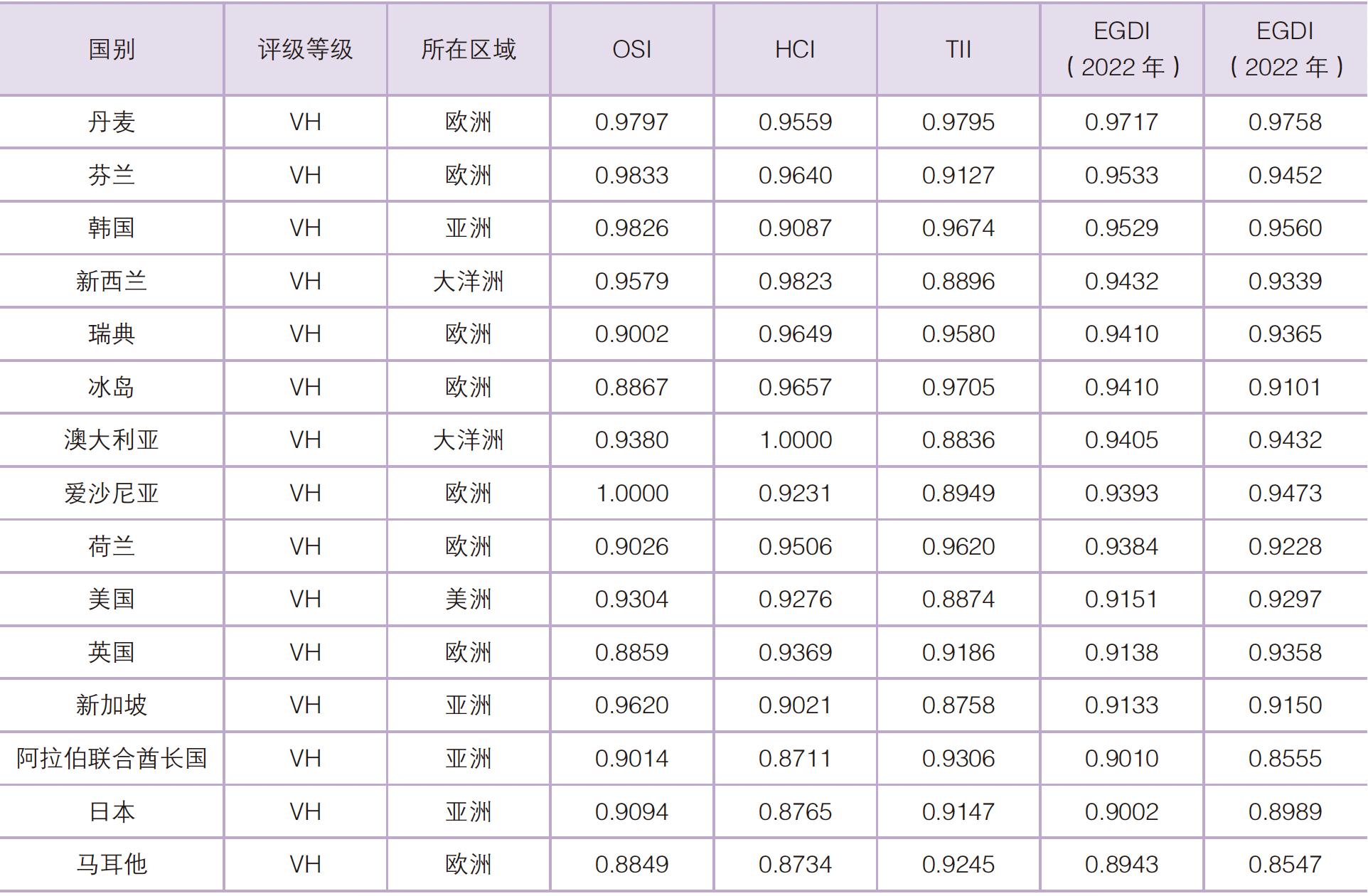

全球数字政府发展现状、特征及启示

»

截屏2024-09-03-18.05.17

截屏2024-09-03-18.05.17

0

By

lyw

on

2024年9月4日

·

相关文章

2026年5月9日

0

2026年第1期

2026年5月9日

0

耐心资本助力新型储能产业高质量发展

2026年5月9日

0

推动先进计算产业发展为数字经济“添薪蓄力”

评论被关闭。