赵禹程

摘 要:随着世界经济格局不断演变和贸易保护主义抬头,发达经济体对钢铁行业实施的国际贸易壁垒日益增多,这些措施不仅加大了我国钢铁行业的出口难度,也提高了生产成本和竞争压力。与此同时,全球碳市场的不断发展也对我国钢铁行业产生了深远影响。特别是随着全球对气候变化和环境保护的关注不断提升,各国陆续加大了对碳排放的监管力度。欧盟首先实施了碳排放交易体系和碳边境调节机制等一系列政策措施,旨在减少温室气体排放和引导全球产业向低碳方向转型。在这一发展趋势下,我国钢铁行业既面临着新的挑战,也蕴藏着新的发展机遇。

关键词:碳排放;欧盟排放交易体系;钢铁低碳产品

中国钢铁紧跟时代趋势主动寻求低碳转型,将为钢材出海创造先发优势和崭新机遇。图/中新社

全球气温变化将对人类和生态系统产生巨大影响。《联合国气候变化框架公约》第二十八次缔约方大会上发布的暂定版《2023全球气候状况报告》指出,2023年是有记录以来人类历史上最热的一年,大气中的二氧化碳水平已比工业化前时代高出50%,平均气温较工业化前(1850-1900年)的基线高出约1.4℃,海平面上升创历史新高,而且还在持续加速上升。因此,全球绿色低碳转型发展迫在眉睫,已经成为不可逆转的大趋势。

只有为碳赋予价值和价格,才能对生产带来影响,进而引导产业低碳转型。全球碳定价工具主要分为两类,碳排放交易体系和碳税。截至2023年4月,全球共有73个碳定价工具在运行,与2022年相比增加了5项。截至2023年6月,约23%的全球温室气体排放总量由运行中的碳定价工具覆盖,这比2022年的全球覆盖量提高1%。

目前,欧盟排放交易体系(EU-ETS)已运行16年,欧盟碳边境调节机制也已进入过渡期并预计于2026年起征收碳关税,此两者对其他同类碳定价工具起到了引导和示范作用。中国钢铁行业预计将于2025年前后加入全国碳交易市场,随着钢材市场内需平稳收窄,钢材出口量逐年递增,势必需要积极应对以欧盟碳边境调节机制为代表的涉碳贸易壁垒。中国钢铁紧跟时代趋势主动寻求低碳转型,将为钢材出海创造先发优势和崭新机遇。因此,探讨欧盟排放交易体系及碳边境调节机制对中国钢铁行业的影响成为一项重要课题。

一、欧盟排放交易体系现状及影响

由于欧洲平均海拔在七大洲中最低,且拥有较多成熟发达经济体,因此欧盟率先关注到全球气候议题,其气候政策发展历史最长,而欧盟排放交易体系是欧盟气候政策的基石。其遵循“污染者付费”原则,对欧洲的发电、热力、能源密集型工业和航空业的碳排放设定了价格。通过市场化手段,欧盟排放交易体系激励企业以成本最低的方式减少碳排放。与此同时,该体系还产生了投资于气候行动和能源转型的收入。

自2005年启动以来,欧盟排放交易体系已将电力、热力生产和工业生产的碳排放量降低了34.6%,其在2013—2021年度产生了超过1000亿欧元的拍卖收入。为了在本世纪中叶实现碳中和的目标,欧盟力争到2030年将碳排放量在1990年的水平上至少再减少55%,欧盟排放交易体系是实现这一目标的关键。2021年开始该系统进入第四阶段(2021—2030年),排放总量上限每年以2.2%的速度递减,为反映技术进步和生产变化,欧盟同时对工业免费配额进行了调整。

图1 欧盟排放交易体系设定的排放上限,与已核实的排放量进行比较

注:条形图为上限,2014-2016年的浅色条形图(第三阶段的配额),2019年以来的浅色条形图为稳定市场提供的储备配额,虚线为经核实的排放量。

自第四阶段开始以来,欧盟排放交易体系已覆盖27个欧盟成员国和欧洲自由贸易联盟(EFTA)国家。自2020年1月1日起,欧盟排放交易体系与瑞士碳排放交易体系挂钩。欧盟排放交易体系规范了8757家发电厂、供热厂和制造设施的排放,以及371家在欧洲经济区(EEA)机场之间、从EEA飞往瑞士和英国的飞机运营商的排放,EU-ETS所覆盖的碳排放约占欧盟总排放量的36%。

欧盟排放交易体系中70.5%的设施每年排放的二氧化碳当量低于5万吨,其中4725个被列为低排放装置(占总数的54%),22%的装置每年排放5万至50万吨,7.5%的装置排放量处于最高水平,每年排放超过50万吨二氧化碳当量。除了来自发电、供热、工业生产和航空的二氧化碳,欧盟排放交易体系还包括来自硝酸、己二酸、乙醛和乙二醛生产的氧化亚氮(N2O),以及来自铝生产过程中产生的全氟化碳(PFCs)。2021年,22个国家公布了排放的非二氧化碳气体交易情况,挪威宣布开展了碳捕获和封存活动。

欧盟排放交易体系规定了受监管实体可以排放的上限,这一上限每年都会降低,以确保欧盟实现其总体减排目标。对固定设施和飞机的排放设置独立的上限。2021年,固定设施的排放上限为15.716亿吨,在航空方面,2021年发放了2830万吨配额。从2021年起,这两个上限将以每年2.2%的速度下降。图1展示了欧盟排放交易体系设定的排放上限,与已核实的排放量进行了比较,其显示了欧盟排放交易体系各阶段碳排放总量的变化,并且预测了2030年的排放量。

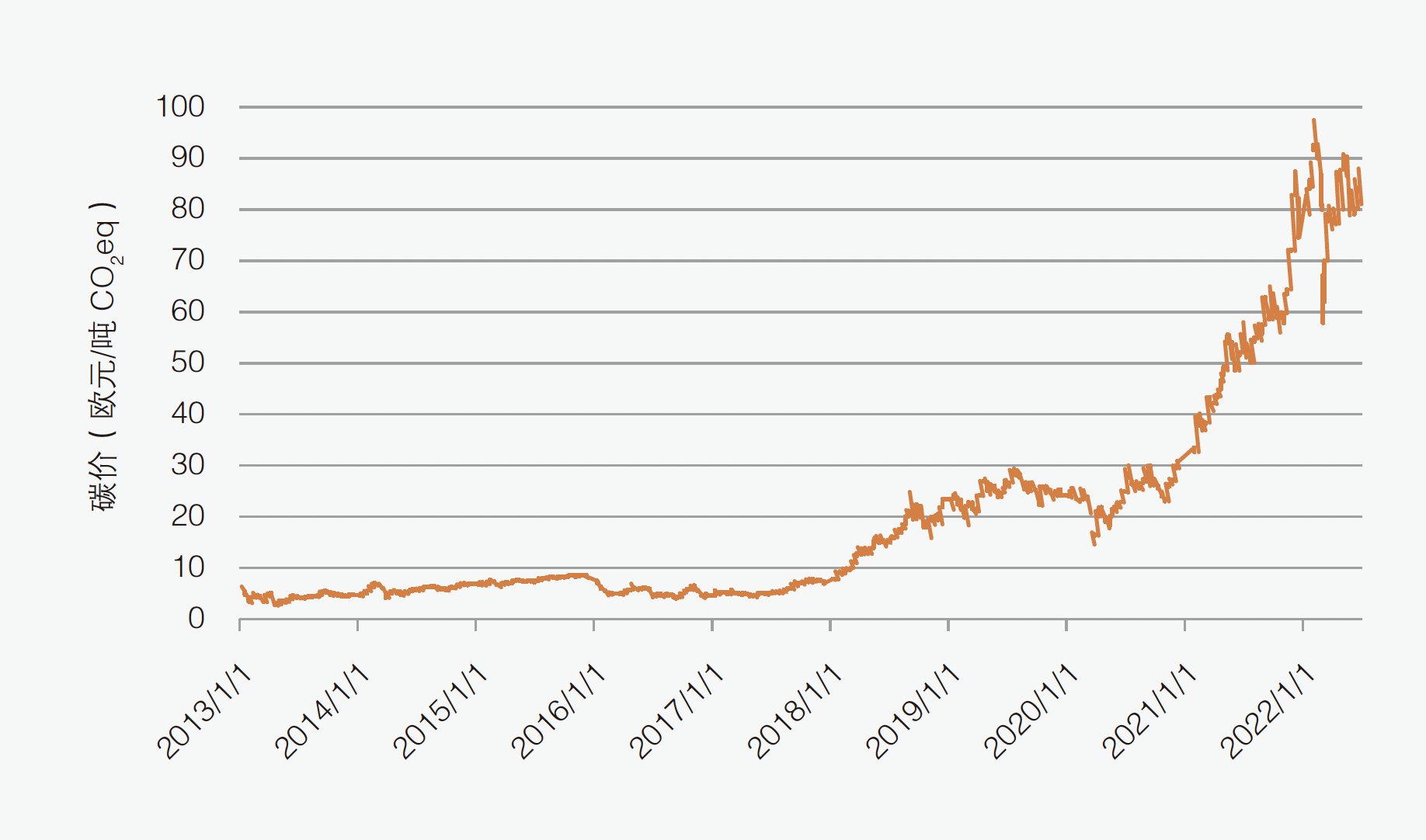

在欧盟排放交易体系的第四阶段,拍卖仍然是分配配额的主要方式,占总量的57%。从2021年起,欧洲能源交易所(EEX)再次被任命为通用拍卖平台,参与拍卖的情况没有重大变化。图2展示了2013年至2022年9月欧盟碳市场的拍卖清算价格,拍卖平台会定期公布每次拍卖的详细结果。

图2 一般配额拍卖的结算价格(2013年1月1日至2022年9月30日)

虽然拍卖是欧盟排放交易体系中分配配额的主要方式,但为了降低碳泄漏的风险,仍有大量配额是通过免费分配的形式发放。免费分配配额是一项过渡性措施,免费的额度也将逐年减少。专门的碳泄漏清单确定了碳泄漏风险较高的行业,这些行业有资格获得免费配额分配。欧盟排放交易体系第四阶段的碳泄漏清单确定了63个行业和子行业,涵盖了欧盟排放交易体系中约94%的工业排放。表1总结了第四阶段第一期(2021-2025)的年度免费配额分配水平,包括初始水平和调整后的水平。

表1 第四阶段第一期(2021-2025年)免费配额分配情况(百万吨)

欧盟排放交易体系选取了每个行业中效率最高的10%的设备,并以该设备的每单位产品平均排放强度作为基准值,对特定行业进行配额的免费分配。通过逐步降低基准值,以促进企业加强脱碳和推动技术革新。2021年,欧盟委员会更新了碳排放交易体系的基准值,从第四阶段第一期开始执行新基准值。近年来大多数工业企业在降低单位产品排放强度方面取得了一定进展。

2021年欧盟排放交易体系通过更高的碳价转化为成员国拍卖所得的更高收入,几乎是2020年的两倍,2022年和2023年碳价仍旧保持在高位震荡。2021年,成员国平均将190亿欧元的拍卖收入用于气候和能源相关行动,成员国还利用这些资源来缓解能源危机的影响。从中长期来看,这些资源可以支持对清洁能源转型的投资,从而提高能源效率,增加可再生能源的使用,不仅减少排放,还减少成员国对化石燃料及其进口的依赖。到2030年,欧盟排放交易体系有望实现更大的减排目标。

当前,欧盟排放交易体系对中国钢铁行业低碳转型具有间接影响。欧盟排放交易体系从建立起至今近20年,而我国自2011年起先后建立8个试点碳市场,经过近十年实践,2021年7月全国碳市场启动上线交易。欧盟排放交易体系的建立加快了我国试点碳市场以及全国碳市场建设及完善的进程。

目前在试点碳市场的钢铁企业仍须按期履约,这批企业已经多次完整经历过盘查、核查、履约等环节。少部分企业通过节能减排,实现配额盈余,并通过出售碳配额获得低碳转型收益。而一部分企业因低碳意识薄弱,其实际碳排放量高于所拥有的碳配额,导致其没有按时履约,须额外支付一笔费用购买配额。如果企业在明知配额不足的情况下,既不补齐配额缺口,也不按规履约,最终将面临试点碳市场的重罚。而这批在试点碳市场中已有多次完整成功履约经验的钢铁企业,其在应对即将加入的全国碳交易市场,显得非常从容,基础工作日趋完善,碳排放数据准确,能根据碳配额分配规则,较好地预判下一个履约期自身配额盈缺情况,做好购买配额的预算,或是联系金融机构,将富余的碳配额开发成碳金融产品,获取中短期资金的融通,为企业进一步低碳转型提供资金支持。

本着“成熟一个纳入一个”的原则,钢铁行业或将在2025年前后被整体纳入全国碳交易市场,这将为全国碳交易市场带来十多亿吨碳配额增量,配额价值将超1000亿元人民币,多个行业的逐步纳入,将为碳市场注入新的活力,提高碳市场的活跃度。2021年至今,全国约有50%的钢铁企业完成了碳达峰及降碳路径规划工作,通过明确碳排放边界,计算各工序减碳量,摸清碳排放家底,明确碳达峰年,规划后续年份节能降碳改造项目,通过工序降碳,进而逐年降低全厂碳排放。

因此,我国试点碳交易市场和全国碳市场,促进了中国钢铁行业低碳转型。对内而言,为钢铁企业牢固树立“双碳”目标,早日完成企业碳达峰,进而实现碳排放量逐年降低,为进入全国碳交易市场打下坚实基础。对外而言,随着钢材市场内需稳中缓降,我国钢材业势必扩大出口规模,在全球控碳的大背景下,对于国内碳市场已做好充分准备的钢铁企业,将在诸多国际涉碳贸易壁垒的博弈中立于优势地位。

二、欧盟碳边境调节机制现状及影响

欧盟碳边境调节机制(CBAM),也被称为“碳边境税”或“碳关税”,是欧盟针对部分进口商品的碳排放量所征收的税费,旨在缩减进口商品与欧盟域内商品之间的碳排放差距。该机制通过征收碳关税,迫使进口企业为其产品的碳排放负责,以达到推动全球减排的目的。

2023年4月25日,欧盟理事会投票通过了碳边境调节机制,该机制已于2023年10月1日正式生效,从该日起,欧盟下游产品(包括铁、钢、铝、电力、化肥、水泥和氢)的进口商需要每季度向CBAM管理局报告这些产品的碳排放强度水平。

下游产品进口商目前无需缴纳任何碳税,待过渡期结束,从2026年起,CBAM将全面生效,届时下游产品进口商需要缴纳碳税。虽然CBAM将首先覆盖这些行业,但这项关税的征收范围将来很有可能覆盖更多的下游产品和间接排放,直到2030年覆盖欧盟排放交易体系下的所有行业。

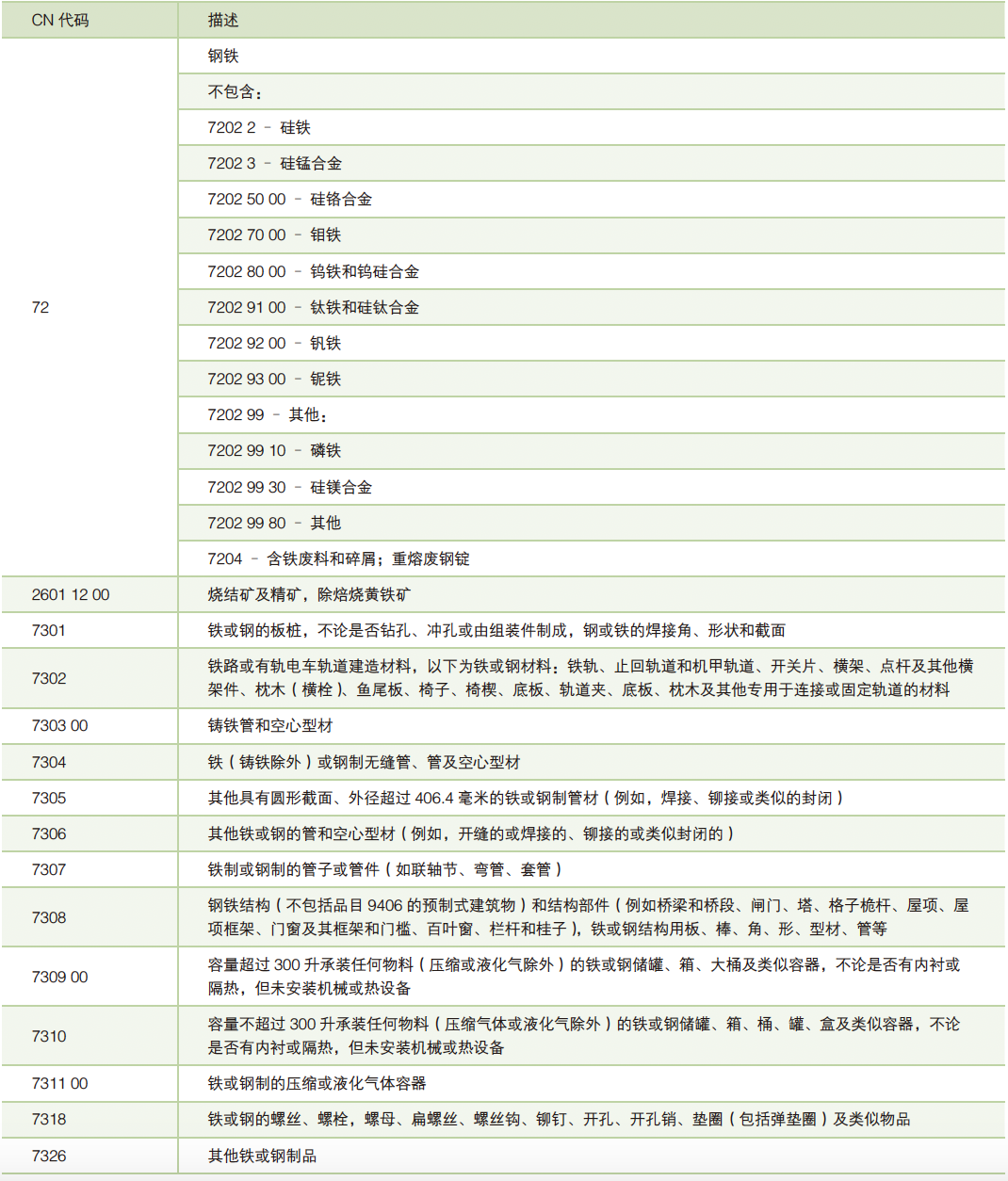

欧盟碳边境调节机制已对中国钢铁行业低碳进程产生直接影响。根据CBAM实施细则,CBAM覆盖的钢铁产品为欧盟综合税则目录(CN)编码所对应的商品,CN编码来自欧盟委员会第2658/87号条例,见表2。

欧盟碳边境调节机制第一次数据报送截止日期为2024年1月31日,但由于技术故障,允许报送时间延迟30天。欧盟的CBAM报告由得到授权的申报人(通常是进口商或其代理商)向欧盟CBAM主管机关提交,申报人需要登录欧盟过渡期登记系统并填写报告。尽管报告工作由授权申报人(进口商)负责,但通常要求产品供应商(出口企业)提供碳排放数据。因此,为确保出口顺利,出口企业需做好准备工作,与进口方协作并提供所需数据。在向欧盟出口如表2中钢铁制品的中国钢企,已陆续完成首次填报工作。通过数据填报,让企业第一次明确掌握所出口产品可能产生的碳边境调节费用,直接倒逼钢铁企业加快低碳转型进程。

表2 CBAM覆盖的钢铁产品类别

钢铁碳关税计算可以分为两步。第一步:计算钢铁产品需要支付成本的碳排放量。[需支付成本的碳排放量=(进口商品的隐含碳排放强度-欧盟单位同类产品分配的免费配额强度)×进口商品总量]

第二步:结合欧盟碳价和在原产国支付的碳价计算钢铁产品需要支付的碳关税。需要说明的是,在需要支付成本的碳排放核算中,一定要扣除欧盟同类产品获得的免费配额强度,而不是直接按钢铁生产企业的产品碳排放强度计算。[钢铁产品需缴纳的碳关税=需支付成本的碳排放量×(欧盟碳价-出口国碳价)]

三、中国钢铁产品出海现状

2015至2020年,我国钢材出口呈现明显的逐年下降趋势,出口形势严峻。主要原因是国内钢价自2016年6月起至今出现大幅上扬,国内钢材成本抬升对国外终端采购诱惑力明显减弱,加之受贸易保护主义影响,各国纷纷推出“双反”措施以应对中国钢材对其出口;同时,2020年国内整体用钢需求高于预期,综合对比,内贸相比于外贸则更具吸引力。虽然2020年至今中国钢铁产品出海现状呈现出稳步增长的趋势,但也面临着多重挑战。

中国国家海关总署口径下出口钢材CN代码共27个,欧盟碳边境调节机制口径所涵盖的钢铁制品CN代码共42个。可见,CBAM所涵盖的钢铁制品比海关总署统计的出口钢材范围更宽泛(见图3)。

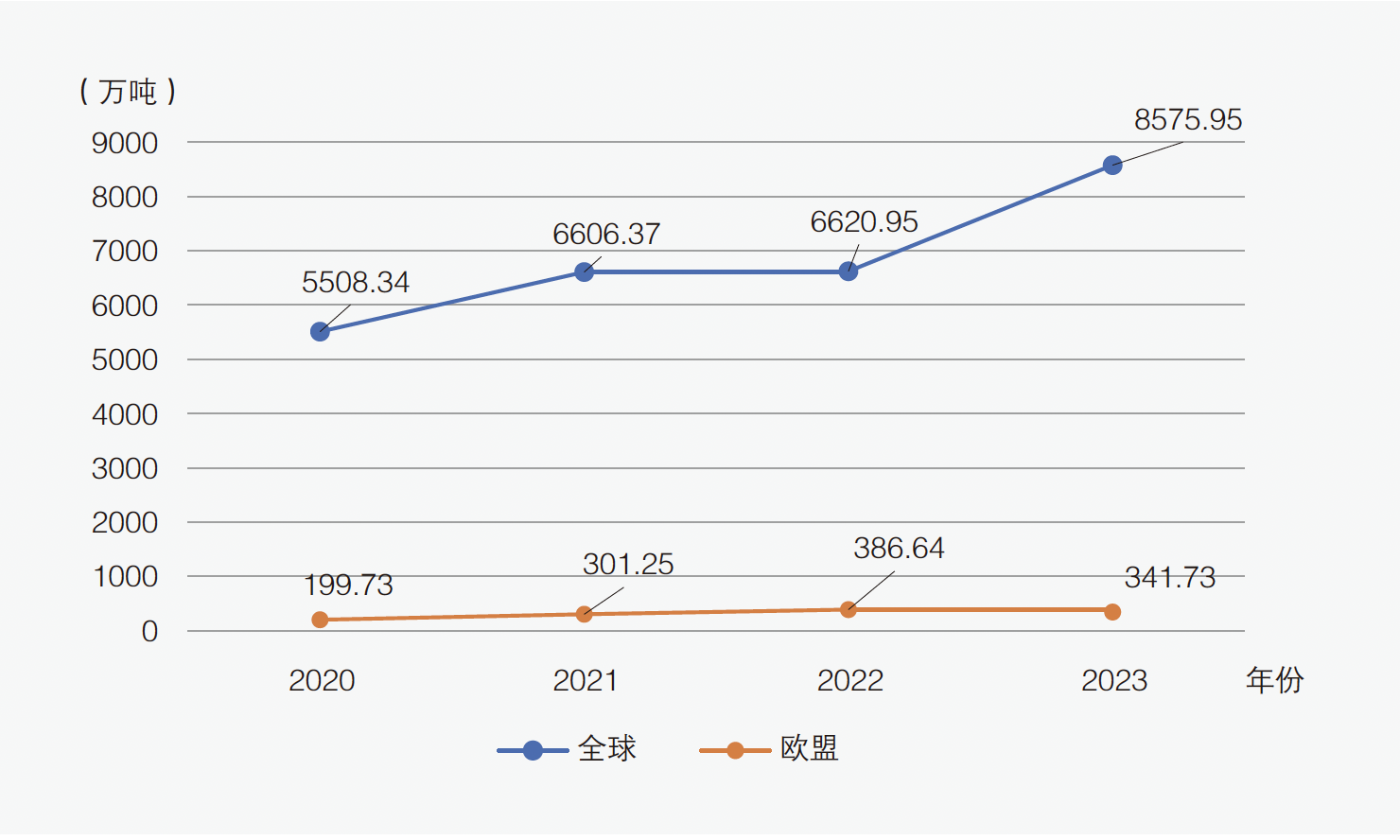

图3 中国出口钢铁产品情况(海关总署统计口径)

在海关总署统计口径下,我国对全球的钢铁产品出口从2020年5508.34万吨上升到2023年8575.95万吨,增长55.69%;对欧盟的钢铁产品出口从2020年199.73万吨上升到2023年341.73万吨,增长71.1%。四年对欧盟出口占全球出口的4.5%,整体占比较低。

在CBAM统计口径下,我国对全球的钢铁产品出口从2020年7219.86万吨上升到2023年11156.80万吨,增长54.53%;对欧盟的钢铁产品出口从2020年375.41万吨上升到2023年649.57万吨,增长73.03%。四年对欧盟出口占全球出口的6.2%,整占比同样较低(见图4)。

图4 中国出口钢铁产品情况(CBAM口径)

在CBAM统计口径下,我国2022年对欧盟出口的钢铁产品最多,达到654.83万吨,同年中国粗钢产量达10.13亿吨,对欧盟出口占全国粗钢产量的0.65%。因此,CBAM对我国钢铁行业整体影响微弱。

因此,短期看,由于我国与欧盟在钢铁生产上的排放差距较大,欧盟实施碳边境调节机制后,我国钢铁企业将面临对欧盟钢铁出口成本上升、价格优势缩小、产品竞争力下降的挑战。按照目前CBAM规则进行初步估算,CBAM的实施将导致我国钢铁行业出口成本增加5%左右,涉及的CBAM证书费用每年约为3亿美元,这都将削弱我国钢铁行业的成本优势。无论是从钢材产品的出口量还是可能支付的碳关税额度来看,短期影响是可控的。但从长远看,随着欧盟减排政策向纵深推进,欧盟免费配额的逐步退出,欧盟碳关税覆盖范围逐步扩大,碳价差的扩大,将会导致我国钢铁产品需要承担更高的对欧出口成本,叠加其他发达国家可能也会设置类似CBAM的贸易壁垒,对我国钢铁工业产生的影响将更加广泛。

自“双碳”目标提出以来,“1+N”政策体系对钢铁行业绿色低碳发展指明了方向,国家发展改革委、工业和信息化部、生态环境部等行业主管部门相继出台了相关政策,涉及能效提升、产业升级、高质量发展、绿色发展等多个领域,对钢铁行业高质量发展目标和重点提出了明确要求。在企业层面,中国宝武、鞍钢集团、河钢集团、建龙集团等代表性钢铁企业均发布了低碳发展规划或路线图,作出低碳转型的承诺。

在全球低碳转型的大背景下,充分掌握、积极应对涉碳贸易要求,将有利于我国钢企取得先发优势,促进钢铁行业高质量发展,扩大领先优势。

四、推进我国钢铁低碳出海的对策建议

第一,我国钢铁企业应当密切关注国际贸易政策的变化,特别是欧盟碳边境调节机制的实施细则和政策调整。欧盟碳交易政策举措影响着全球钢铁行业的出口格局和竞争力。企业需要及时了解相关政策的最新动态,灵活调整出海策略和生产布局,以适应市场变化。此外,积极参与国内外相关标准的制定工作,不断提高企业的标准化水平,有助于降低碳贸易壁垒对企业将产生的不利影响。

第二,我国钢铁企业应积极拓展国际合作与交流,加强与政府、行业协会以及专业第三方机构的沟通与合作。通过深入了解国内外碳市场政策的最新发展动态,企业可以获取更多的政策和市场信息,为未来的战略决策提供更多的参考。积极参与国际碳市场合作与交流,不仅有助于企业获得技术、经验和资源,还可以为实现绿色高质量发展打下坚实基础。

第三,构建与时俱进的钢铁企业低碳转型顶层架构。由政府引入可持续性评级系统(EcoVadis),对钢铁企业环境、社会和公司治理绩效进行全面的评估。搭建绿色供应链,通过促进钢铁企业与供应商、客户等合作伙伴之间的协作,实现整个供应链的绿色化,进而从组织碳层面系统性地降低温室气体排放。

第四,通过产品碳层面系统布局,实现低碳产品竞争力提升。除了加强碳排放数据的监测和报告外,还应通过产品碳足迹、环境产品声明、绿色产品第三方认证等手段,在深入挖掘产品节能潜力的同时减少标准障碍,也确保产品符合欧盟排放交易体系的相关规定。

第五,及时优化钢铁行业产品结构与市场布局。根据市场的需求及时调整产品结构,加大对低碳技术的研发和应用,提高生产效率和节能减排水平,加大对绿色低碳产品和高附加值产品的研发和推广力度。同时,积极拓展多元化的出海市场,减少对欧盟市场的单一依赖,从而降低欧盟碳边境调节机制对企业的影响。

参考文献

[1] WMO. Provisional State of the Global Climate 2023 [M]. Dubai,2023.

[2] 张中祥.碳达峰、碳中和目标下的中国与世界——绿色低碳转型、绿色金融、碳市场与碳边境调节机制[J]. 人民论坛·学术前沿,2021(14).

[3] ERCST. 2023 State of the EU ETS Report [M]. Brussel, 2023.

[4] European Commission. Guidance Document on CBAM Implementation for Importers of Goods into the EU[M]. Brussel, 2023.

(作者系国务院国资委冶金工业规划研究院碳资产管理中心负责人、研究员)