“国鸿氢能”达成了稳定合作,后者也是氢能领域的一家独角兽,目前估值约70亿。有媒体报道称,国鸿氢能将在今年第四季度申报港股上市。

鸿基创能已经具备盈利能力。根据美锦能源公开的财务信息,2021年公司在鸿基创能项目上权益法下确认的投资损益为751.87万元,今年上半年为77.42万元。

过去一两年来,在国家政策的推动下,氢能及燃料电池产业加速落地,中国汽车工业协会发布的数据显示,今年1-9月,国内燃料电池汽车产销累计分别完成2374辆和2092辆,同比分别增长170.7%和130.7%。

在下游需求爆火的背景下,鸿基创能这样的核心部件供应商也有望迎来持续增长。鸿基创能表示,未来公司也会积极地保障膜电极规模化的强大制造能力,充分发挥资本能力、市场能力、成本控制能力等支撑燃料电池市场的稳定增长,为国家氢能发展贡献出自己的力量。

氢能投融资热度持续升温

今年以来,氢能行业投融资规模大幅增长。不过,业内专家提醒,当前氢能投资仍存在投资区域较集中、产业链中下游环节资本支持力度不足等问题。

近年来,氢能企业纷纷开启更大规模融资,数家企业步入亿元融资时代。与此同时,氢能概念不断升温,同花顺氢能源指数显示,自今年4月底A股掀起反弹行情以来,氢能源指数涨幅已接近50%。

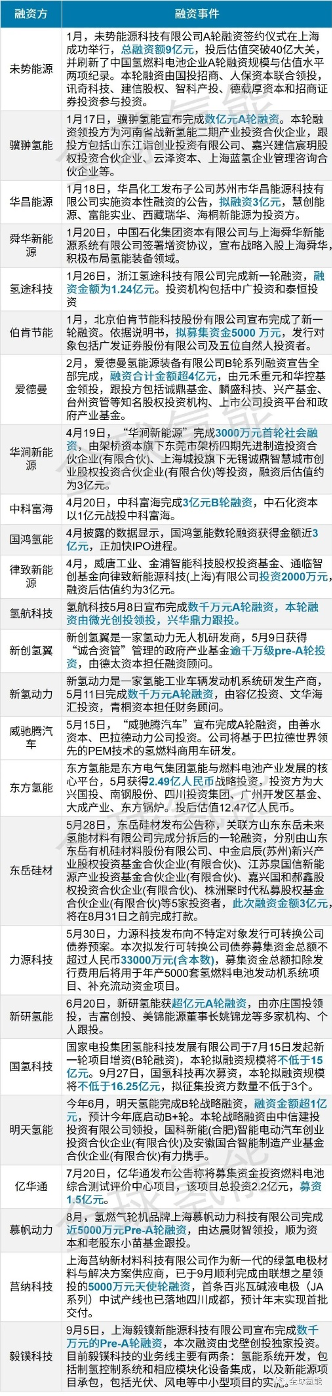

今年以来,上海骥翀氢能、新研氢能、东方氢能、国鸿氢能、中科富海等氢能企业融资规模均超亿元。7月,国氢科技更是发起规模突破15亿元的新一轮项目融资。据不完全统计,今年前8个月,共发生35起投融资事件,其中投资15起,金额超过16亿元;融资20起,金额超47亿元。今年以来部分融资事件如下所示。

图 2022年部分25起融资事件,资料来源:全球氢能、国际能源网

佛山环境与能源研究院院长赵吉诗介绍,自2017年起,我国氢能产业投资数量明显提升,投资金额逐年走高。2021年,在《中华人民共和国能源法(征求意见稿)》和“十四五”规划等一系列政策红利的刺激下,氢能产业投资市场活跃度进一步提升。

普华永道中国能源、基础设施及矿业并购交易主管合伙人翟黎明称,即使受到新冠肺炎疫情影响,2022年上半年我国氢能并购交易金额及笔数较同期仍有所上涨。统计数据显示,2022年上半年披露的交易金额同比涨幅超过250%,2022年上半年披露的平均交易金额为1.5亿元,较2021年的1.2亿元增长约25%。

燃料电池备受青睐,产业“破壁”正当时

从全产业链角度看,尽管投融资规模扩大,但仍存在投资领域较集中、产业链中下游资本支持力度不足等问题。

赵吉诗介绍称,2019年至燃料电池汽车示范城市群政策启动期间,氢能产业投资并购交易多集中于燃料电池电堆、膜电极和质子交换膜等领域,燃料电池及相关部件投资占比超过60%,制氢端约占20%。

分析显示,产业链上最活跃的投资赛道仍以最靠近应用端的燃料电池为主。究其原因,近年来燃料电池核心零部件及电堆的国产替代加速,因此资本关注度持续提升。

翟黎明表示,由于氢能产业仍处于发展初期,投资机构仍以财务投资人为主,交易最活跃的地区以3个首批示范城市群为主。“除两笔10亿元以上的超大规模融资外,氢能交易资金流向最多的地区分别是上海、北京、浙江和广东,分别占33%、18%、15%和14%。”

资本加持无疑将进一步助力技术创新,但作为技术密集型产业,氢能还需持续突破产业发展壁垒。

近年来,随着氢能产业的不断发展,下游应用需求增长倒逼上游基础设施走向完善,应用场景也更加多元;不过,由于储运技术及成本问题仍未得到有效解决,无论是在交通还是能源、工业领域,短期内仍会以就近消纳为主。

在此背景下,破除产业技术和制度壁垒尤为关键。当前主流的车载储运氢技术为高压氢气,下一步应研究液氢、甲醇、固态储氢等技术;同时,氢能的制、储、运、加等各个环节都存在制度瓶颈,不利于构建经济、稳定的氢能供应体系,氢能产业安全规范与监管、应急预防与处理、碳交易等机制均有待补充和完善。

来源:全球氢能、36碳、中国能源报,全球氢能整理编辑